Idea clave: el DCA (Dollar Cost Averaging) no intenta adivinar el “mejor momento” de mercado. Te hace invertir una cantidad fija en fechas regulares, comprando más cuando los precios caen y menos cuando suben. ¿Es “matemáticamente óptimo”? No siempre. ¿Es psicológicamente óptimo para la mayoría? Casi seguro. Aquí tienes la guía completa, con ejemplos, evidencia, cómo implementarlo en tu broker y simulaciones visuales.

¿Qué es el Dollar Cost Averaging (DCA)?

El DCA es una técnica de inversión periódica: defines una cantidad fija (por ejemplo, 100, 200 o 300 €) y la inviertes siempre en la misma fecha (mensual, quincenal, trimestral) en un activo o cartera predefinida (normalmente, un ETF o fondo indexado global). Su objetivo no es batir el mercado, sino evitar paralizarte por miedo a “comprar caro”, suavizar el precio medio de entrada y pegar tu comportamiento a un plan que puedas seguir años.

A diferencia de un “lump sum” (invertir todo de golpe), el DCA descompone tu entrada en el tiempo. Si el mercado sube después de tu primera compra, habrás comprado algunas participaciones más baratas; si cae, tus siguientes aportaciones comprarán más unidades a mejor precio, bajando tu coste medio. Es, en esencia, una forma de gestionar riesgo de timing y de automatizar la disciplina.

Explicación con ejemplo práctico

Imagina que quieres invertir 300 € al mes en un ETF MSCI World (clase de acumulación) el día 5. En enero, el ETF cotiza a 100 € ⇒ compras 3 participaciones. En febrero cae a 90 € ⇒ compras 3,33. En marzo sube a 110 € ⇒ compras 2,73. Tras tres meses aportaste 900 € y acumulas 9,06 participaciones. Tu precio medio no es 100, ni 90, ni 110: es 900 / 9,06 ≈ 99,3 €. Como ves, el DCA promedia el coste y, sobre todo, te mantiene invertido sin dramas.

Este mecanismo reduce la tentación de “esperar a que baje” (y quedarse fuera años) o de entrar todo justo antes de una corrección. De paso, crea hábito: los 300 € dejan de competir con caprichos y se convierten en una “suscripción” a tu yo futuro.

Cómo funciona el DCA en la práctica

El DCA se apoya en dos pilares sencillos: inversión periódica fija y comprar más unidades cuando baja, menos cuando sube. Su potencia no está en una fórmula secreta, sino en su consistencia.

Inversión periódica fija

Define una cantidad (según tu capacidad de ahorro), una frecuencia (mensual suele ser ideal) y un activo (p. ej., “ETF global Acc”). Programa una transferencia automática al broker o una domiciliación si usas fondos indexados. Algunas plataformas ofrecen SIPs (planes automáticos de compra) que ejecutan sin que tengas que entrar cada vez. Si tu broker cobra por orden, puedes agrupar (p. ej., 300 €/trimestre) para reducir fricción. Lo importante no es la “micro-optimización”; es no romper la cadena.

La magia del DCA aparece cuando el sistema manda: el mismo día, la misma cantidad, pase lo que pase en el gráfico. Esa repetición crea un registro histórico (tus aportes) que refuerza tu motivación (“mira cómo crece el número de participaciones”). Además, el DCA cierra el debate del momento: no hay que decidir nada cada mes; solo ejecutar el plan.

Comprar más unidades cuando baja, menos cuando sube

Como inviertes la misma cantidad, el número de participaciones varía con el precio: en caídas compras más unidades; en subidas, menos. Con el tiempo, el precio medio se estabiliza en una zona razonable del ciclo. ¿Significa que siempre vas a ganar más que entrando de golpe? No. Pero sí significa que limitas el daño de acertar justo en un pico y que participas de las subidas por el mero hecho de estar invertido de forma constante.

Ventajas del DCA

El DCA no te promete rentabilidades milagrosas; te promete comportamiento: te ayuda a hacer lo correcto incluso cuando tu cerebro pide lo contrario. Sus tres grandes ventajas:

Reduce el riesgo de market timing

Como no eliges el momento, eliminas el riesgo de acertar el peor. En medias históricas, entrar de golpe suele ganar porque el mercado tiende a subir a largo plazo; pero la varianza del resultado del lump sum es mayor. El DCA reduce varianza de entrada: si los próximos meses son malos, tu coste medio baja; si son buenos, al menos entraste una parte. En resumen, minimiza arrepentimientos.

Disciplina de inversión

El DCA convierte tu inversión en un hábito. Con él, lo importante no es el “día perfecto”, sino cumplir. Esa disciplina reduce la rotación (menos comisiones y errores) y fortalece tu adhesión al plan (probabilidad de seguir años). La adherencia, no la genialidad, es lo que paga dividendos a 10–30 años.

Menor impacto emocional de la volatilidad

Saber que “si baja, compro más” amortigua el miedo y la urgencia por “hacer algo” en cada caída. Desdramatiza los rojos, que pasan a ser parte del proceso, no el fin del mundo. Eso no elimina el riesgo, pero reduce decisiones impulsivas (vender en mínimos, perseguir máximos) que suelen destruir valor.

Desventajas y limitaciones del DCA

No todo son virtudes. Para decidir con cabeza, hay que entender qué cedes cuando eliges DCA.

Matemáticamente subóptimo vs lump sum (en mercados alcistas)

Si el mercado sube rápido tras tu primer aporte, haber puesto todo al inicio (lump sum) rinde más que espaciar. Estar dentro antes multiplica el capital más tiempo. Por eso los estudios suelen encontrar que, en periodos largos con tendencia positiva, el lump sum vence más veces que el DCA. El DCA es, en ese sentido, una póliza de seguro contra el mal timing, a costa de ceder parte del potencial alcista si el rally arranca sin ti.

Coste de oportunidad

Si tienes liquidez disponible y el mercado sube, mantener parte del dinero en efectivo mientras escalonas entradas tiene coste de oportunidad. Además, si tu broker cobra por orden, repartir compras multiplica pequeñas comisiones (solución: SIP barato o agrupar). Por eso, usa DCA por psicología/operativa, no porque creas que es un “truco” para ganar más siempre.

DCA vs Lump Sum: ¿qué dice la evidencia?

La literatura (Vanguard, BlackRock, académicos) coincide en algo: en mercados con prima de riesgo positiva, invertir antes (lump sum) gana estadísticamente al DCA la mayoría de las veces, porque el tiempo en mercado pesa más que el timing. Sin embargo:

- El DCA reduce la dispersión de resultados (menor varianza inicial).

- El DCA mejora la adherencia del inversor medio (probabilidad de seguir el plan).

- Durante crisis o periodos volátiles, el DCA puede superar a lump sum si este entró justo antes del desplome.

Traducción práctica: si tu psicología y tu operativa te permiten invertir todo hoy y olvidarte, el lump sum suele ser superior. Si eso te bloquea o te expone a arrepentimiento paralizante, el DCA es un seguro conductual valioso.

Cuándo usar DCA

Si no tienes liquidez inmediata

Si vas ahorrando mes a mes, el DCA encaja natural: inviertes según generas. No tiene sentido esperar a “juntar mucho” si puedes suscribir poco y constante.

Si eres inversor principiante

El DCA corta el miedo a empezar. Te da un proceso simple, estable y repetible. Una vez tengas hábito y confianza, podrás decidir si acelerar aportes puntualmente.

En mercados muy volátiles

Si la volatilidad te agobia, el DCA te mantiene inversor sin obligarte a adivinar. En horizontes largos, la volatilidad importa menos que la persistencia.

Errores comunes al aplicar DCA

Pausar las aportaciones en bajadas

Error capital: el DCA funciona porque compras más cuando baja. Si “lo paras hasta que mejore”, destruyes su esencia y compras caro cuando la calma vuelve. Salvo catástrofes personales, no pares: reduce importe si es necesario, pero mantén la periodicidad.

Intentar «mejorar» el DCA con market timing

El DCA no necesita tu “toque maestro”. Si empiezas a “duplicar” porque te parece que ha caído bastante o a “esperar” porque “seguro baja más”, vuelves al timing que querías evitar. Define reglas (importe y día) y cúmplelas. Puedes establecer bandas de rebalanceo anuales; no reescribir las normas cada mes.

Usar DCA en productos ilíquidos o de alto coste

El DCA multiplica el número de operaciones. Si el producto tiene spreads amplios, comisiones altas o coste de cambio de divisa relevante, perderás rendimiento por fricción. Prioriza fondos indexados con domiciliación (coste por orden ≈ 0) o ETFs UCITS core con SIP o fracciones y TER bajo.

Cómo implementar DCA en tu broker

- Elige vehículo: para simplicidad, un fondo indexado global (domiciliación y traspasabilidad fiscal en España) o un ETF UCITS (clase Acc en EUR si tu broker penaliza FX).

- Automatiza el flujo: programa transferencia SEPA el día después de cobrar. Si tu plataforma lo permite, activa plan de inversión automático.

- Fija importe/fecha: ejemplo, 300 € el día 5 de cada mes. No lo muevas salvo fuerza mayor.

- Minimiza fricción: si hay mínimo por orden, valora agrupar (trimestral). Evita activar datos/servicios que no uses.

- Rebalsa con aportes: 1–2 veces al año, revisa pesos (p. ej., objetivo 80/20). Si RV se fue a 86 %, dirige aportes a RF hasta volver al carril.

- Registra y olvida: lleva hoja simple (fecha, importe, valor liquidativo/precio). Luego, deja trabajar al plan.

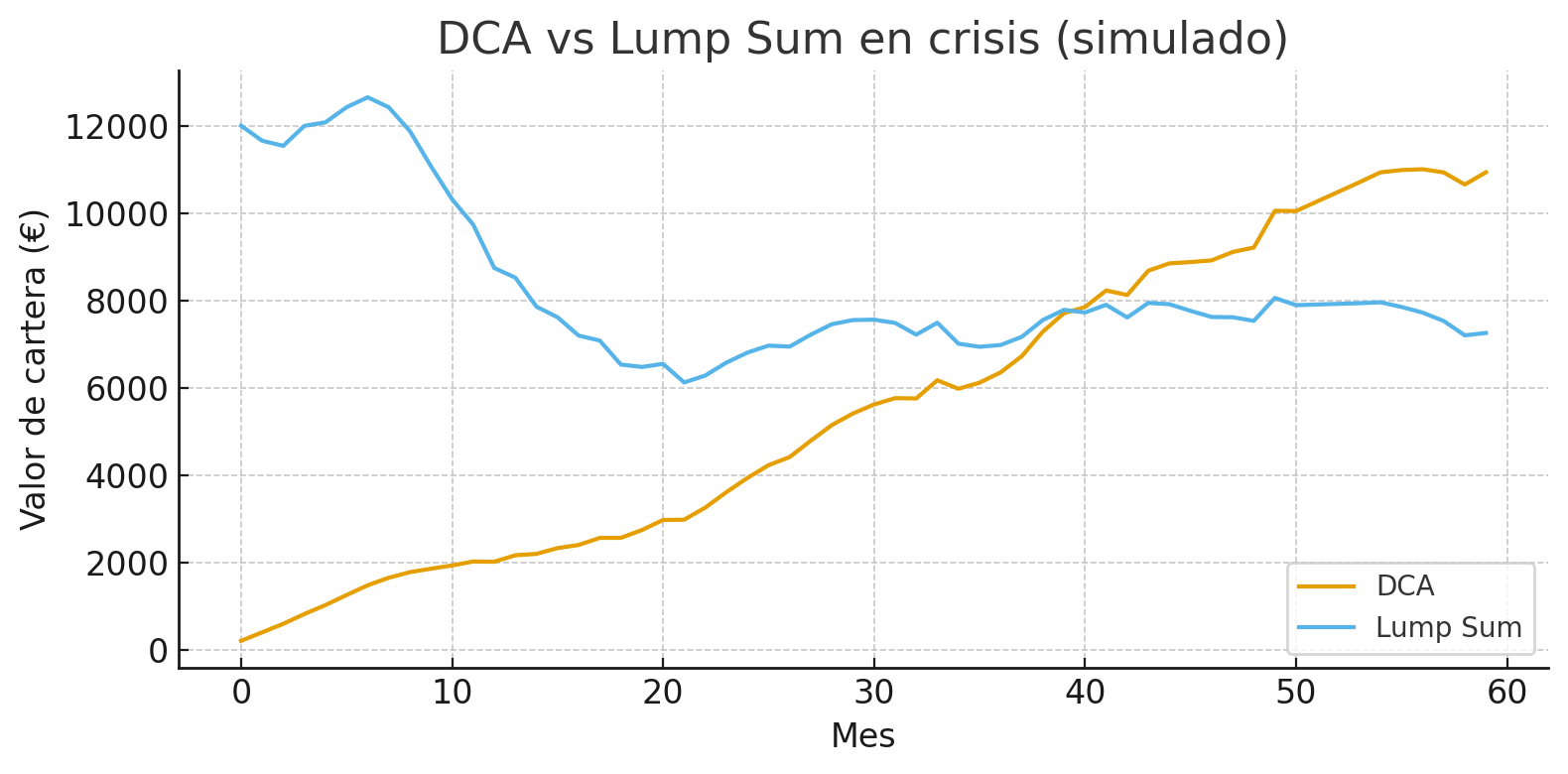

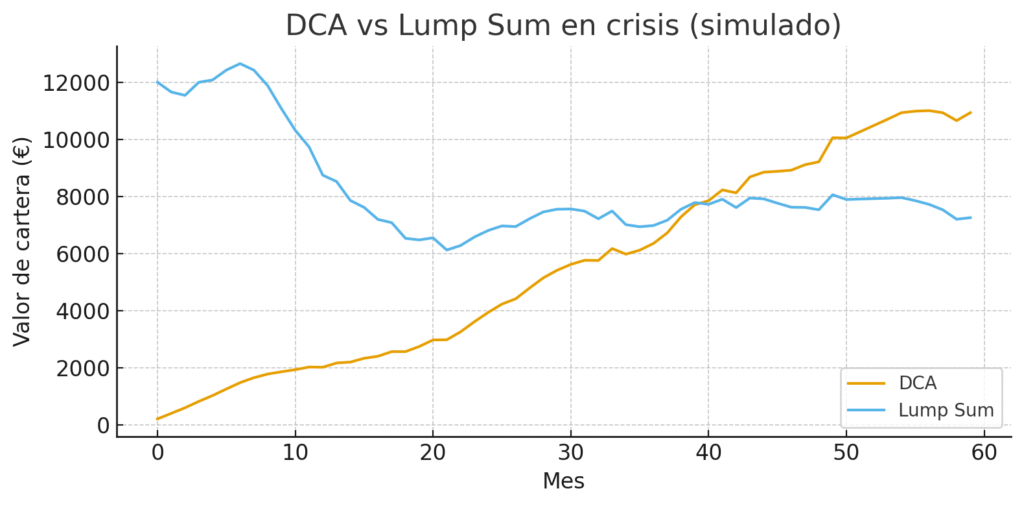

Simulación: DCA durante una crisis (ejemplo 2008, 2020)

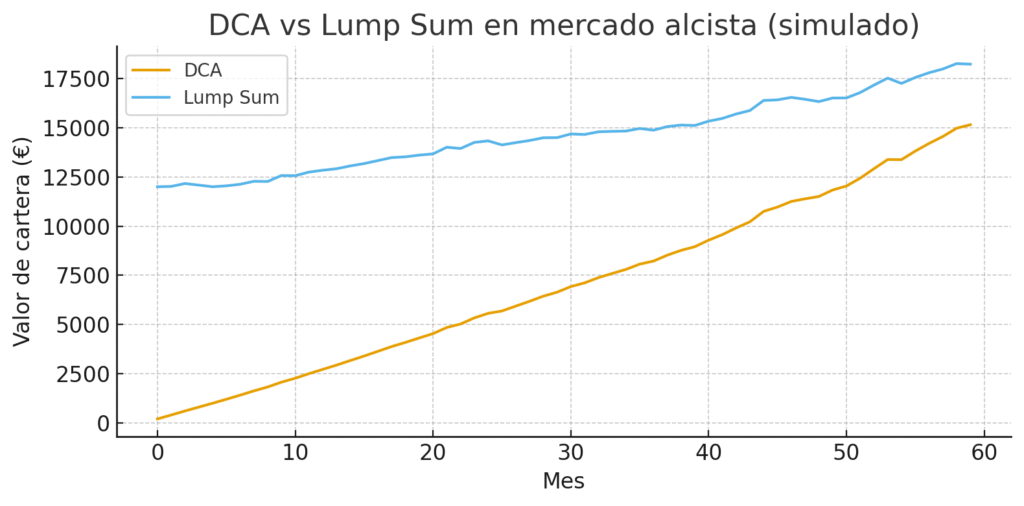

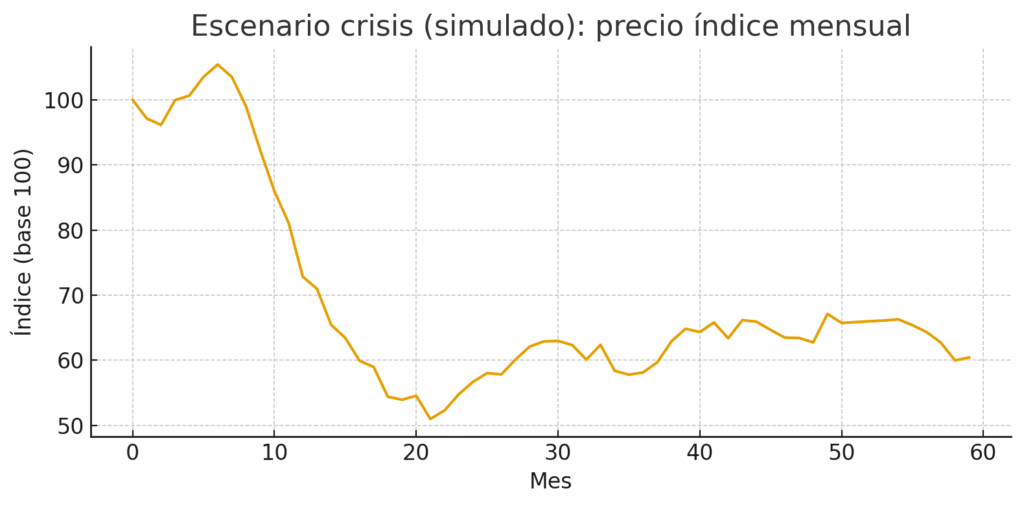

A continuación verás gráficos simulados (no datos reales) para ilustrar el comportamiento típico en dos escenarios de 60 meses: una crisis con caída profunda y recuperación parcial, y un mercado alcista sostenido. En ambos supuestos se invierten 200 € al mes (DCA) y se compara con lump sum (invertir 12.000 € al mes 0).

Escenario crisis (simulado) — índice cae de 100 a ~50 y luego se estabiliza:

Comparación de carteras:

- Aportación total DCA: 12.000 €

- Valor final (DCA): ≈ 10.933 €

- Valor final (Lump Sum): ≈ 7.252 €

En esta simulación, lump sum entró justo antes del desplome y sufrió más; el DCA compró barato durante la caída y acabó por encima. Este es el tipo de situación donde el DCA brilla: reduce el daño del peor timing posible.

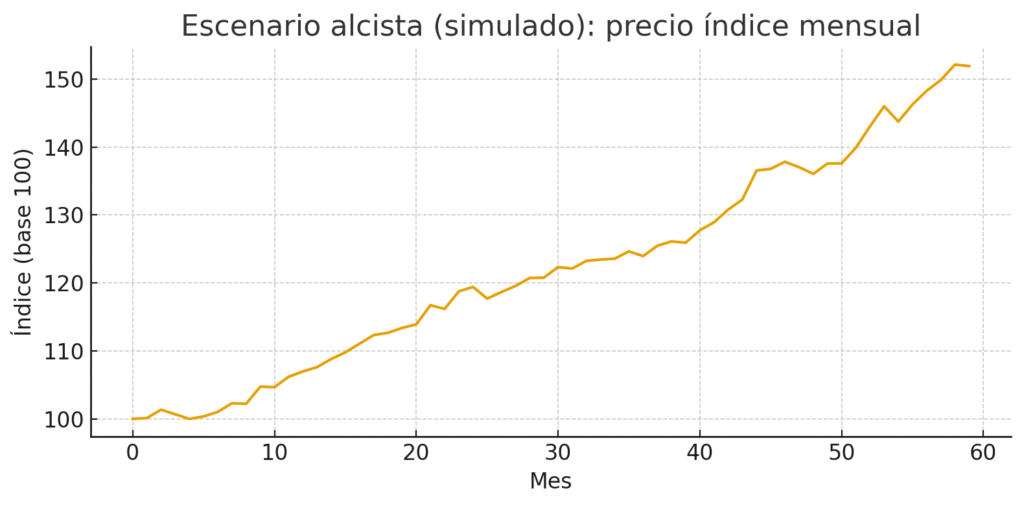

Escenario alcista (simulado) — índice sube de 100 a ~152:

Comparación de carteras:

- Valor final (DCA): ≈ 15.150 €

- Valor final (Lump Sum): ≈ 18.228 €

En un bull market sostenido, lump sum gana: estar invertido desde el inicio hace que el capital crezca más tiempo. El DCA entra más tarde con parte del dinero y se queda atrás.

Lectura útil: El DCA es un seguro conductual: en escenarios adversos amortigua errores de timing; en alcistas, sacrifica una parte del potencial a cambio de tranquilidad y adherencia al plan.

DCA es psicología, no optimización matemática

- Si puedes invertir todo hoy y dormir a pierna suelta, el lump sum tiene las de ganar estadísticamente.

- Si te preocupa equivocarte con el momento, te cuesta empezar o quieres sistema y hábito, el DCA es tu herramienta: reduce ansiedad, evita la parálisis y te mantiene invertido.

- Para la mayoría, la adherencia (seguir el plan) pesa más que exprimir el último punto básico. DCA no maximiza, realiza: convierte la inversión a largo plazo en algo que puedes sostener sin sabotearte.

Reglas prácticas 2025:

- Define importe y fecha y automatiza.

- Usa vehículos baratos (fondos indexados con domiciliación o ETFs Acc con SIP).

- No pauses en caídas; si acaso, baja el importe, pero no rompas la cadena.

- Rebalancea 1–2 veces/año con aportes.

- Mide coste total (TER + comisiones + FX) y manténlo bajo.